中國網/中國發展門戶網訊 2021 年前三季度,在復雜嚴峻的國內外環境下沈浸式體驗,中國政府采取多項措施,科學統籌新冠肺炎疫情(以下簡稱“疫情”)防控和經濟社會發展,經濟恢復持續增長,累計增速達到了 9.8%。但受多地散發疫情、汛情、能耗“雙控”平面設計及全球大宗商品價格大幅上漲等多種因素的影響,第三季度經濟增速明顯放緩;近期,多地又出現散發疫情,給中國第四季度經濟增長造成一定不確定性。目前,海外疫情仍在持續擴散。展望 2022 年,中國經濟發展面臨著很大的外部不確定性。在國際經濟形勢和中國經濟運行存在重大不確定性的背景下,本文結合經濟理論和現實經驗,研究中國中長期經濟增長速度的發展趨勢,回顧 2021 年中國經濟增長情況,初步預測 2022 年中國經濟走勢,并對當前經濟發展提出若干建議。

中國經濟中長期走勢預測

從中長期角度看,隨著人均國內生產總值(GDP)或人均國民總收入(GNI)的提高,中國經濟增長速度將呈波浪形緩慢下降的態勢,但經濟總量將逐年上升。“十三五”期間中國經濟基本保持了平穩較快的增長態勢。預計 21 世紀 20 年代,中國經濟增速將進入“5 時代”——年平均增速為 5.3% 左右;其中,“十四五”期間(2021—2025 年)增速可能達到 5.7%左右,“十五五”期間(2026—2030 年)可能達到 5.1% 左右。預計 21 世紀 30 年代,中國經濟增速將進入“4 時代”——平均增速有可能為 4.4% 左右;其中,“十六五”期間(2031—2035 年)可能為 4.6% 左右,2036—2040 年增速預計為 4.2% 左右。根據本研究測算,2021—2035 年,中國經濟年均增速有望達到 5.0% 左右;預計和 2020 年比,2035參展 年中國經濟規模有可能翻一番。預計 21 世紀 40 年代,中國經濟增速將開始進入“3 時代”,年平均增速有可能為 3.8% 左右,但部分年度增速可能等于或大于 4%。

2021年中國經濟增長的簡要回顧與分析

新冠肺炎疫情是 2020 年和 2021 年影響世界和中國經濟增長的一個重要因素。2020 年初,突如其來的疫情給中國經濟社會發展帶來前所未有的沖擊,主要經濟指標明顯下滑。面對嚴峻形勢,中國各地區各部門按照黨中央、國務院部署,統籌推進疫情防控和經濟社會發展,率先控制住了疫情,率先復工復產,率先實現經濟正增長,這充分彰顯了中國經濟的強大韌性和巨大潛能。2020 年,世界經濟比上年平均下降 3.3%,而中國 GDP 比上年增長 2.3%,在全球GDP 1 萬億美元以上的主要經濟體中,是唯一實現經濟正增長的。

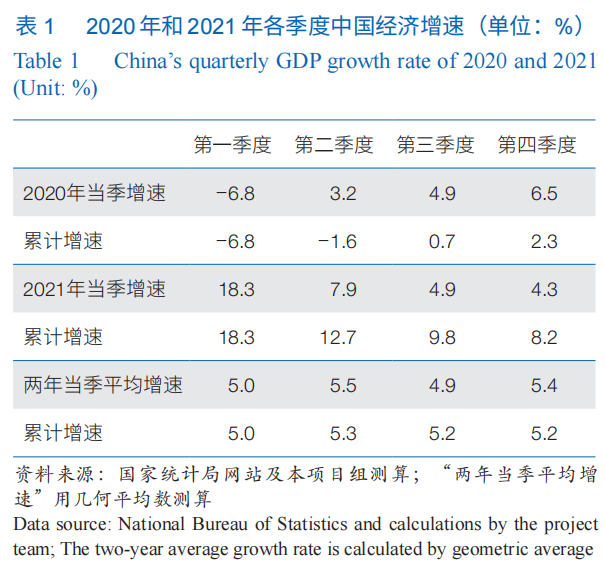

2021 年前三季度,中國經濟增長速度前高后低。2021 年第一季度經濟同比增速高達 18.3%,這主要是由于 2020 年第一季度疫情經濟基數低造成的,本身并不可持續。2021 年平面設計第二季度增速回落至 7.9%,上半年 GDP 累計增速為 12.7%,中國經濟保持了恢復性發展態勢。進入第三季度以后,國內外風險挑戰增多,中國經濟增速快速回落。第三季度同比增速和兩年當季平均增速均為 4.9%。

2021 年第三季度 GDP 增速快速回落的原因有 5 點:①疫情影響。進入第三季度以后,國內疫情呈點狀擴散,國外由于新冠病毒發生變異及部分國家抗疫不力等原因,部分國家疫情發生明顯反彈。疫情使得世界經濟復蘇步伐放緩,供需缺口擴大,從而促使國際大宗商品價格和國際海運價格快速上漲,使中國按增加值計算的制造業產出增速和出口增加值增速遠較總產值增速和出口總值增速為低。疫情也使中國商品和餐飲消費、服務業銷售增速下行,嚴重影響中國經濟增長。②政策影響。由于 2020 年下半年和 2021 年上半年經濟明顯復蘇、增速很高,以及 2021 年第二、三季度以來,國家宏觀經濟政策逐步走向正常化,逐步退出寬松政策,財政和貨幣政策均轉向趨緊,其效應在第三季度明顯出現,從而減弱了內舞臺背板需增長,影響了經濟增長。③能耗“雙控”影響。煤炭緊缺引起電力供應不足,部分地區發布“限電令”影響經濟發展。自 2016 年開始,在煤炭去產能政策的推動下,東北三省減退了部分參展煤礦產能。2016 年黑龍江、遼寧、吉林原煤產量合計為 1.19 億噸,2020 年產量為 0.97 億噸,下滑約 18.5%。2020 年全國發電量為 77 791 億度,較 2016 年增長 26.8%,而同期原煤產量僅增加 14.4%。為實現碳達峰、碳中和(“雙碳”)目標,國家發展和改革委員會公布了《完善能源消費強度和總量雙控制度方案》,要求各地區采取有道具製作力措施,確保完成全年能耗“雙控”目標,特別是降低能耗強度目標任務。部分省市為了完成能耗下降目標,從上到下層層落實,不斷加碼,部分地區實行限電停產,使得經濟增速下降。④房地產不景氣對經濟的影響。前一時期有關部門收緊房地產投資資金來源,對房地產投資的影響凸顯。此外,由于部分房地產企業違約事件對房價預期的沖擊,購房者對房價下跌的預期增強,導致房地產銷售也明顯放緩,房地產開發資金來源進一步收緊。⑤汛情的影響。2021 年中國部分省份(如河南等)出現嚴重汛情,使經濟發展受到較大影響。

本研究認為,2021 年第四季度經濟形勢將持續第三季度下滑的趨勢,但下滑勢頭將得到遏制。貨幣政策方面,中央政府將投入更多資金支持經濟發展,重大項目將加速開工,使得第四季度制造業基建投資有望企穩回升。2021 年 9 月底,中國人民銀行、銀保監會召開房地產金融工作座談會,指導主要銀行保持房地產信貸平穩有序投放,維護房地產市場平穩健康發展等。

預計 2021 年第四季度中參展國經濟增速將較第三季度有小幅下滑,預計當季增速可能為 4.3% 左右,第四季度兩年當季平均增速為 5.4%,2021 年全年 GDP 增速為 8.2% 左右。2021 年中國各季度經濟走勢為前高后低。2020 年和 2021 年的全年經濟增速平均值為 5.2%(即為表 1 中 2021 年第四季度“兩年累計平均增速”),與本研究中長期預測中“2021—2030 年中國經濟增速將進入‘5 時代’,年平均增速為 5.3% 左右”的判斷一致;也就是說,疫情并沒有使得中國經濟增長“換擋”——中國經濟的韌性十足,增長動能大圖輸出與增長潛力仍得到充分發揮,有能力、有條件完成全年經濟社會發展的人形立牌預期目標任務。

生產法維度下 2021 年度三大產業增加值增速回顧與分析玖陽視覺

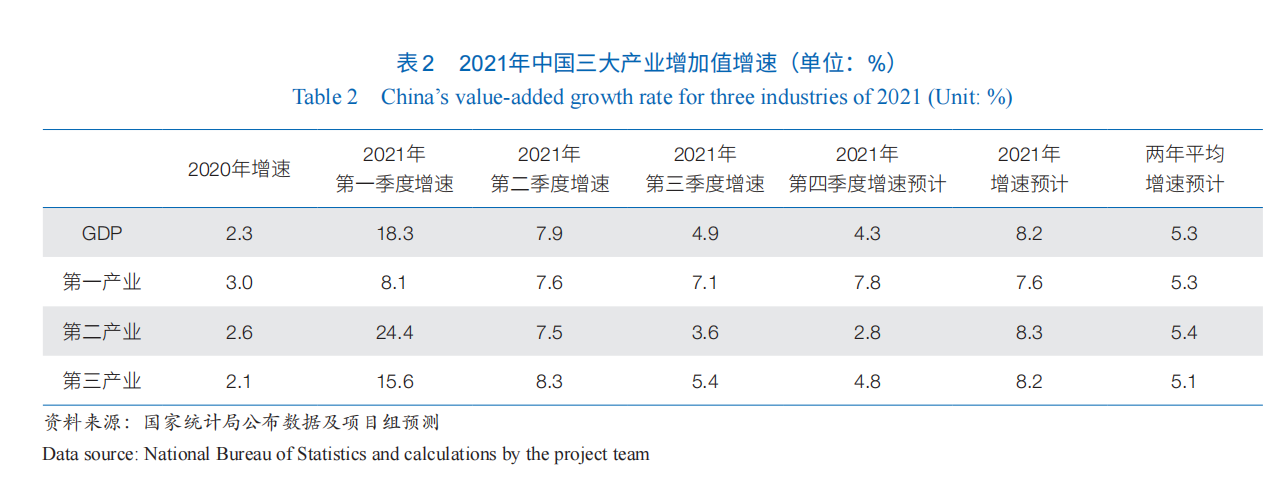

預計 2021 年中國全年 GDP 年增速為 8.2%。從三大產業來看,第一產業增加值增長 7.6%,兩年平均增速為 5.3%;第二產業增長 8.3%,兩年平均增速為 5.4%;第三產業增長率為 8.2%,兩年平均增速為 5.1%(表 2)。2021 年,面對復雜嚴峻的國內外環境,中國三大產業持續恢復發展,經濟結構優化,質量效益有所提升。

糧食生產有望再獲豐收,農產品供給充足

據國家場地佈置統計局公布的全國糧食生產數據顯示,2021 年中國糧食總產量 68 285 萬噸,比上年增加 1 336 萬噸,增長 2.0%,全年糧食產量再創新高,連續 7 年保持在 65 000 萬噸以上。其中,夏糧得益于單產和播種面積雙提高的影響,產量較去年增長 2.1%;秋糧生產過程中,雖然河南、陜西、甘肅、寧夏等地受不同自然災害的影響,但總體上看糧食播種面積和單產均有一定程度的增加,秋糧產量 50 888萬噸,比上年增加 955 萬噸,增長 1.9%;

畜牧業方面,2021 年前三季度,全國豬牛羊禽肉產量 6 428 萬噸,比上年同期增加 1 176 萬噸,增長 22.4%。生豬產能加快釋放,豬肉產量大幅增長,前三季度,豬肉產量 3 917 萬噸,同比增長 38.0%,生豬存欄、能繁母豬存欄都較 2020 年同期有大幅增加,生豬、豬肉價格下降明顯。同期,牛羊禽肉、牛奶產量增加,禽蛋產量略有減少。整體來看,農產品市場供給充足,農業發展形勢較好全息投影。

工業生產持續恢復,新動能支撐作用較強

2021 年中國工業經濟總體保持恢復態勢。2021 年1—10 月,全國規模以上工業增加值同比增長 10.9%,兩年平均增長 6.3%,增速和疫情前發展水平基本持平。尤其是制造業的發展,截至 2021 年 9 月份,中國制造業同比增長 12.5%,兩年平均增速為 7.0%,是工業恢復生產中的主導力量。同時,中國制造業的產能利用率達到了 77.9%,較 2020 年同期提高 4.4 個百分點,較 2019 年提高 1.1 個百分點,是近年來的較高水平,這說明產能的持續恢復態勢良好。

新動能行業在工業恢復性發展中起到了舞臺背板引領作用。2021 年前三季度,裝備制造業、高技術制造業增加值同比分別增長 16.2%、20.1%,增速分別比全部規模以上工業增速高 4.4、8.3 個百分點,對全部規模以上工業增長貢獻率分別達 44.9%、25.2%。尤其體現在新能源汽車、工業機器人、太陽能電池、智能手表等新動能產品上,這類產品的產量同比增速均在 50% 以上;同時,集成品牌活動電路、微機設備等重要電子產品同比增速也在 30% 以上。

盡管工業經濟基本延續了穩定恢復的發展態勢,新動能增長動力強勁,但受到主動調控、原材料價格高位上漲、芯片持續短缺及基數較高等因素疊加影響,規模以上工業增加值增速逐月呈現放緩趨勢,工業發展仍互動裝置然面臨不少挑戰。國內疫情不容松懈,海外疫情持續蔓延,國內外產業鏈、供應鏈安全保障面臨挑戰,工業生產穩定向好的發展態勢存在不確定性。

1.3 服務業恢復潛力較大,產業結構持續優化

服務業是中國經濟發展的主動力。2021 年前三季度,服務業增加值同比增長 9.5%,兩年平均增速為 4.9%,較疫情前發展水平有所降低。但是服務業占中國 GDP 比重為 54.8%,對經濟增長的貢獻率為 54.2%,拉動 GDP 增長 5.3 個百分點,高于第二產業,仍是中國經濟發展的主要帶動產業。隨著“十一”黃金周、“雙 11”和元旦等各類商業促銷活動的影響,服務業的發展增速或將在第四季度有較大提升。

服務業發展中,新動能引領作用不斷增強,產業結構持續優化。2021 年前三季度,信息傳輸、軟件和信息技術服務業,金融業增加值同比分別增長 19.3%、4.5%,兩年平均分別增長 17.6% 和 5.7%,合計拉動服務業增加值增長 2.0 個百分點。批發和零售業轉型升級明顯,受到直播電商、短視頻電商、社區團購等新業態、新模式快速發展的拉動,批發和零售業前三季度累計增速為 13.5%,高于服務業平均增速。實物商品網上零售額同比增長 15.2%,占同期社會消費品零售總額的 13.6%,線上線下消費融合提速發展。

總體來看,服務業發展持續看好——疫情得到有效控制后,將呈現恢復性提速發展。2021 年 11 月,服務業商務活動指數為 51.1%,比 10 月下降 0.5 個百分點,服務業總體恢復有所放緩。業務活動預期指數為 58.2%,仍在較高景氣區域,多數企業對服務業發展較為樂觀。

支出法維度下 2021 年度三大最終需求增速回顧與分析包裝盒

2021 年上半年,隨著國內疫情防控總體好轉,中國經濟持續穩定恢復;隨著一系列擴內需政策的相繼推出,國內需求持續向好。2021 年第三季度以來,在疫情、汛情及基數升高等多種因素影響下,國內需求有所回落。世界各國經濟刺激政策促進了居民消費需求,同時主要制造業大國疫情反復對復工復產的沖擊造成了國外供需缺口的擴大,中國外需穩定增長。總體看來,中國經濟持續恢復態勢不會改變。

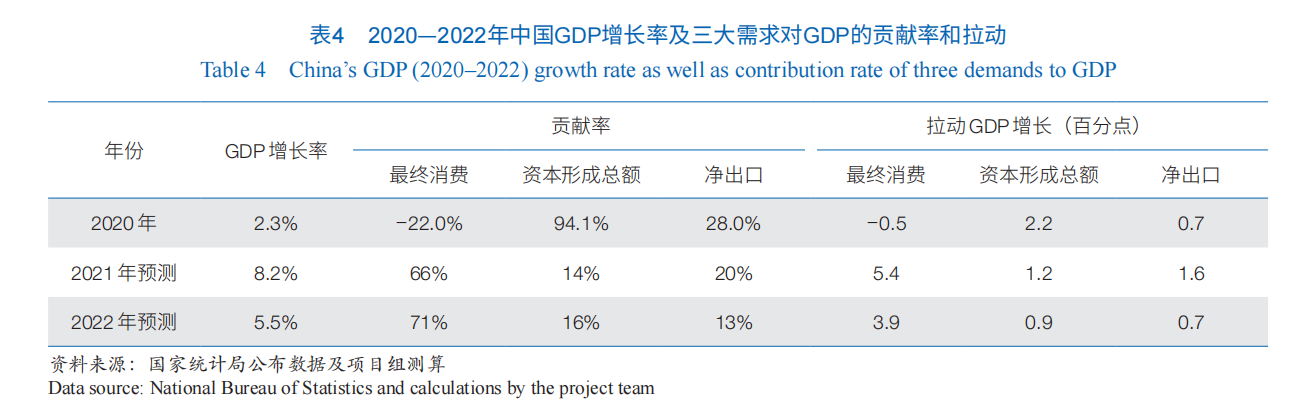

2021 年以來,消費成為拉動經濟增長的首要動力。2021 年 1—10 月社會消費品零售總額同比增長 14.9%,保持較快增長態勢。從增長趨勢來看,由于上一年低基數原因,2021 年 3—8 月社會消費品零售總額增速逐步下降;9 月和 10 月增速有所回升,同比增長分別為 4.4% 和 4.9%,增速分別比 8 月加快 1.9 個百分點和 2.4 個百分點。2021 年前三季度最終消費支出對 GDP 的貢獻率為 64.8%,拉動經濟增長 6.4 個百分點;第三季度當季對 GDP 的貢獻率更高達 78.8%,拉動經濟增長 3.9 個百分點,消費對經濟增長的“壓艙石”作用顯著。同時,隨著就業優先政策強化,推動就業形勢向好,居民收入出現較快增長。2021 年前三季度全國居民人均可支配收入同比增長 10.4%,其中工資性收入增長 10.4%,與經濟增長基本同步。居民收入穩定增長對消費較快反彈起到了重要支撐。受疫情反復的影響,第四季度消費增長將穩中有降。預計 2021 年全年社會消費品零售總額增速在 13% 左右,最終消費支出對 GDP 的貢獻率為 66%,拉動經濟增長 5.4 個百分點。

投資需求增長放緩,特別是房地產投資和基礎設施投資增速下降,對經濟增長影響較大。在 2020 年同期高基數和房地產金融和土地等調控政策的雙重影響下,2021 年 1—10 月固定資產投資增速一路下滑,至 2021 年 10 月累計增速降至 6.1%;在出口快速增長拉動下,制造業投資同比增長 14.2%,高于全部投資增速 8.1 個百分點;由于 2020 年同期高基數原因,基礎設施投資同比僅增長 1.5%。2021 年 1—10 月FRP高技術產業投資同比增長 17.3%,其中高技術制造業投資同比增長 23.5%,高技術服務業投資同比增長 6.0%;高技術制造業投資中計算機及辦公設備制造業、航空航天器及設備制造業、醫療儀器設備及儀器儀表制造業保持了高速增長,投資結構優化。2021 年下半年以來地方政府新增專項債發行已經加快,對基建投資形成支撐,第四季度固定資產投資增速將企穩回升。預計 2021 年全年全國固定資產投資增速在 6%左右,固定資本形成對 GDP 的貢獻率為 14%,拉動經濟增長 1.2 個百分點。

隨著全球范圍內疫情不斷反復,除中國以外的各個國家/地區生產均處于受限制狀態。各個國家/地區為應對疫情沖擊相繼出臺了經濟刺激政策,極大促進了需求,形成較大的供求缺口,這給中國的出口增長平面設計提供的契機。基于較好的疫情防控效果和生產穩定性優勢,2021 年 1—11 月中國貨FRP物進出口同比增長 22%(以人民幣計價);其中,出口增長 21.8%,進口增長 22.2%,貿易順差為 27 691 億元。從趨勢來看,2021 年 1—11 月份均進出口維持了快速增長態勢。短時間內,全球范圍的供需關系不會有太大的變化,主要制造業國家的供給能力很難提升,2021 年第四季度進出口將持續快速增長態勢。預計 2021 年全年凈出口對中國經濟的拉動作用顯著,對 GDP 的貢獻率為 20%,拉動經濟增長 1.6 個百分點。

2022 年中國經濟增長初步預測

中國年度 GDP 增長速度預測方法

影響 GDP 預測的很多重大因素有高度的不確定性,因此預測 GDP 具有較高的復雜性和較大的難度,部分因素難以量化,難以定量預測,很多因素沒有預測數據。基于 Chen 等對糧食產量進行預測的思想,提出了以投入占用產出技術為核心的系統綜合因素預測法對 GDP 進行預測。該模型有 3 個關鍵點:把國民經濟看作是一個典型的復雜系統——具有多層次結構,各個子系統之間及系統與環境之間存在復雜策展的相互作用,具有很強的非線性、隨機性和動態特征。因此,必須綜合地考慮國際因素、政治、社會經濟技術因子(如政策、金融、科技、人口、價格等)和自然因子等(如災害、氣象等)的作用。抓住影響經濟增長的主要矛盾和主要因素。多種定量方法相結合,如投入產出技術、統計方法與計量經濟學、情景分析、景氣分析法、專家分析法等。

以利用該模型進行中國 2022 年經濟預測為例:對 2022 年 GDP 總體增長態勢進行分析;對 2022 年 GDP 增長情景與景氣進行分析;分別從生產法和支出法角度,對主要行業,對三大需求分別建立計量經濟模型等,獨立對 GDP 增長速度進行分析和預測;基于模型計算結果和專家分析法,對 GDP 增速給出組合預測。AR擴增實境

2022 年中國經濟增長預測的前提條件

2022 年中國經濟運行、國際經濟形勢發展、外需增長都有很大不確定性。本文對中國 2022 年經濟增長進行初步的分析和預測基于 3 個基本前提條件:在以習近平同志為核心的黨中央堅強領導和十九大精神的指引下,中國政府將繼續貫徹“穩中求進”的總方針;2022 年中美兩國在政治、軍事、經濟和科技上不發生全面對抗和沖突;2022 年中國周邊地區(如朝鮮半島)、邊境地區(如南海區域、臺灣海峽等)不發生大規模沖突和局部戰爭。

2022 年中國 GDP 增速和全年走勢分析與預測

2022 年中國 GDP 增速的 3 種情景

鑒于疫情是最近 2 年影響中國和世界各國經濟增長的重要因素,我們分 3 種情景對 2022 年中國經濟增長進行預測。

基本情景(預期概率 65%)。中國疫情得到非常有效的控制,經濟發展和社會生活基本上回歸正常;世界上大部分國家疫情形式也有明顯好轉。在基本情景下,預測 2022 年全年中國經濟將基本上恢復正常發展。預計 2022 年中國 GDP 增速將達到 5.5% 左右,全年經濟走勢將呈現平穩發展,穩中有進、前稍低后略高的態勢。2020 年和 2021 年由于疫情的影響,一年中各季度增速相差極大,如 2020 年各季度增速波動由 −6.8% 到 6.5%,2021 年由 4.7% 到 18.3%。我們預計 2022 年由于疫情將得到非常有效的控制,經濟發展和社會生活將基本上回歸正常。預計 2022 年各季度經濟增速的波動將相差很小:第一季度經濟增速可能為 5記者會.2%,第二季度可能為 5.5%,第三季度可能為 5.6%,第四季度可能為 5.7%。2020 年度和 2021 年度各季度經濟增速之間的極差分別為 13.3 和 13.6 個百分點;預計 2022 年的極差將縮小為 0.5 個百分點左右。。

悲觀情景(預期概率 15%)。中國疫情基本上得到有效的控制,但部分地區仍繼續出現點狀擴散,部分地區經濟增長和人民生活仍受到疫情嚴重影響。在悲觀情景下,預測 2022 年全年中國經濟增速將達到 5.2% 左右,全年經濟走勢仍將呈現平穩發展,穩中有進、前稍低后略高的態勢。

樂觀情景(預期概率 20%)。出現能夠高度有效地克服新冠肺炎的疫苗、特效藥等。中國疫情得到完全有效控制,經濟發展和社會生活回歸正常;世界上大部分國家疫情形勢也有非常明顯好轉。在樂觀情景下,預測 2022 年全年中國經濟增速將達到 5.7% 左右。

基本情景下,2022 年中國 GDP 增速和全年走勢的預測和分析

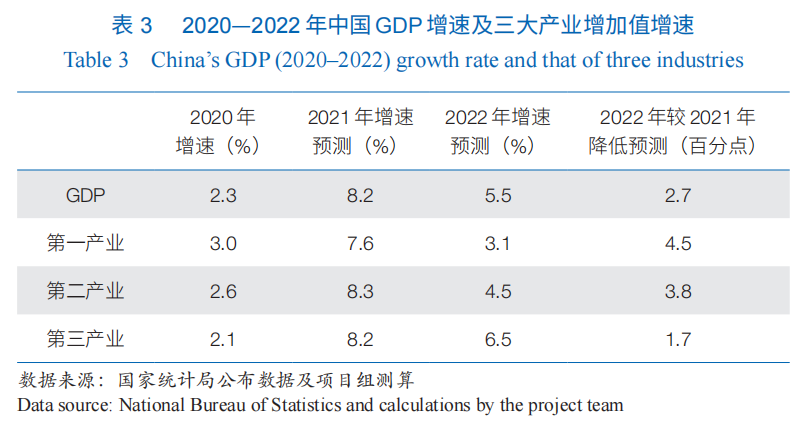

受到 2021 年發展增速基數較高的影響,2022 年三大產業增加值增速均有所降低。從三大產業來看,預計 2022 年第一產業增加值增速約為 3.1%,比 2021 年降低 4.5 個百分點;預計第二產業增加值增速為 4.5%,較 2021 年降低 3.8 個百分點;第三產業增加值增速為 6.5%,比 2021 年降低 1.7 個百分點(表 3)。

從三大需求來看,隨著國內疫情進一步好轉,居民人均可支配收入的增加,預期中國消費會持續復蘇,成為拉動經濟增長的主要力量。隨著“十四五”規劃重點項目陸續啟動、交通水利領域重大工程加速建設、經典大圖新增地方政府專項債券加快發行,高技術產業投資將持續增長,基礎建設投資企穩回升,投資對經濟增長作用進一步鞏固。2021 年疫情持續,德爾塔和奧密克戎變異毒株先后在全球范圍內蔓延,疫情在短時間內很難好轉,國外制造業供應能力不會很快恢復,外需形勢將進一步改善,貨物和服務凈出口對經濟增長正向拉動作用將加強。預計 2022 年消費對 GDP 貢獻率為 71%,拉動 GDP 增長 3.9 個百分點;投資對 GDP 貢獻率為 16%,拉動 GDP 增長 0.9 個百分點;貨物和服務凈出口對 GDP 貢獻率為 13%,拉動 GDP 增長 0.7 個百分點(表 4)。

關于2022年經濟發展的建議

協調科學防控和經濟社會發展之間的關系,做到有序防控,但不過度防控;繼續推進疫苗接種。當前,國內疫情形勢呈現整體穩定、多點散發的態勢,中國經濟社會發展方式要從“無疫發展”向“疫情常態化”轉變。在此背景下,應進一步協調疫情科學防控與經濟社會發展的關系,將疫情防控措施融入經濟發展進程,處理好應急舉措和長遠發展的關系,做到有序防控但不過度防控。建大圖輸出議:建立適應行業特點和企業生產特點的防控機制,避免“一刀切”,確保防控標準切實執行,避免出現防疫措施松懈的情況;完善疫情突發事件應急預案,一旦出現疫互動裝置情散發情況嚴格按照預案落實精準管控,在確保疫情得到有效控制的前提下盡可能減少對企業生產運營的影響;繼續推進新冠病毒疫苗接種,擴大疫苗接種覆蓋范圍,切實推進重點防護目標人群疫苗接種與加強接種。

加大實施宏觀政策的跨周期調節,把“穩增長”提到更高的位置;持續加大高技術產業投資的力度,使其成為經濟增長的主要驅動力。2021 年中國經濟恢復形勢不斷穩固,但存在部分受疫情沖擊較大的市場主體仍未恢復的狀況,中國需要把“穩增長”提到更高的位置,采取多種措施實施宏觀政策跨周期調節。建議:貨幣政策方面,要站在中長期視角上,保證政策的前瞻性和有效性,做好跨周期設計,在保持流動性合理充裕的前提下,為社會融資和貨幣信貸提供便利;財政政策方面,繼續延長減稅降費等工具的使用,合理把握財政預算,推進地方政府債券發行進度。繼互動裝置續打造高技術產業投資高速增長的大環境,持續加大高技術產業投資的力度,挖掘其未來一段時期經濟增長主要驅動力的關鍵作用,促進新舊動能的轉換。繼續維持并加大對中小企業的支持力度。2021 年中國中小企業生存發展仍面臨較大困難,要統籌宏觀政策銜接,從金融支持和財政政策兩方面持續加大對中小企業的支持力度。特別是針對經濟重點領域和薄弱環節,如受疫情沖擊較大的住宿餐飲、文化旅游等行業的中小企業,建議對其提供針對性幫扶,提供重點資金、專項資金扶持和融資擔保等。

建立科學、靈活、可調整的能耗“雙控”和“雙碳”目標,堅決糾正運動式“減碳”和“一刀切”的限電和限產措施。實現模型能耗“雙控”是“雙碳”目標的重要支撐,但解決中國當前產業結構偏重、能源結構偏煤、能效水平偏低等問題并不是一蹴而就的過程,中國部分地區在推進“雙碳”工作時出現了政策落實偏差。建議:平衡好能耗“雙控”和經濟發展的關系,建立科學、靈活、可調整的能耗“雙控”和“雙碳”目標,加強彈性管理。例如,結合各地區現狀,國家統籌從宏觀到微觀、自上而下形成具體的互動裝置路徑和措施,形成區域性的“雙碳”方案,確保地方的減排積極性,也防止地方層層加碼、盲目提目標;同時,允許各地根據實際情況,在不同時間區間內調整減排目標,在經濟有序運行的前提下實現減排。

將進一步提振消費作為 2022 年政策的實施重點,采取多種措施擴大內需。2021 年前三季度中國消費復蘇速度遠達不到預期,距疫情前正常水平仍有較大差距。影響消費復蘇的因素包括:疫情防控導致聚集性消費大幅度降低,以及部分消費類制造業關鍵零部件短缺造成部分產品短缺(如汽車行業、電子產品行業等)。2022 年,在保證疫情科學防控前提下,應采取多種措施進一步促進消費。建議:短期內,可繼續以發放優惠券等方式提升人們的消費意愿;提振大宗消費,如新能源汽車消費,通過啟動汽車購置稅與消費稅合并等相關改革,降低汽車購買環節稅費成本,加快推進新能源汽車配套充電設施建設,在高速公路服務區等加密充電設施布局等促進新型消費;積極發展線上消費、電商業務等,組織電商企業創新消費形式,強化消費開幕活動分層,精準定位消費群體。中長期內,應繼續推進新型城鎮化建設,以都市圈、城市群為主要的空間載體,創新文旅消費模式;提高居民可支配收入,穩定就業,減緩人口老齡化給消費帶來的負面影響。

大力推動數字經濟發展和產業數字化進程,降低出口企業成本。2021 年國際大宗商品價格上漲、國際運費增加、原材料價格居高不下等因素導致中國外貿企業特別是中小企業經營壓力增大,為舞臺背板中國出口穩定增加了不確定性。建議:創新跨境電商模式,全面打造跨境電商生態圈,通過跨境電商與傳統貿易結合的方式,拓展市場;組織海關、稅務、外匯、銀行等多部門,針對外貿企業聯合出臺適當的減稅降費措施和貸款優惠等金融支持措施,減輕其資金周轉壓力;推動出口轉內銷,促進企業生產原材料由國內品替代,穩定出口企業的市場壓力和成本壓力;推動各行業協會深入調研中小外貿企業面臨的困難,整合物流運輸等多項資源集中解決外貿企業問題;充分發揮中國在 5G 通信、量子通信等新興產業領域的現有技術優勢,與制造業強國建設結合,挖掘信息技術支撐制造業發展的結合點,通過工業互聯網平臺等推動企業數字化、智能化轉型發展,降低成本。

(作者:陳錫康,中國科學院預測科學研究中心、中國科學院數學與系統舞臺背板科學研究院;楊翠紅,中國科學院預測科學研究中心、中國科學院數學與系統科學研究院、中國科學院大學經濟與管理學院;祝坤福,中國人民大學經濟學院;王會娟,中央財經大學統計與數學學院;李鑫茹,首都經濟貿易大學經濟學院;姜青言,中國科學院預測科學研究中心、中國科學院數學與系統科學研究院、中國科學院大學經濟與管理學院;《中國科學院院刊》供稿)

發佈留言